养老保险中途死亡给退吗(看完实际例子你还能淡定吗)

各地退休人员到底能领多少养老金呢?本文根据现实生活中各地退休人员的养老金核算表,给大家详细解析各地的养老金待遇及其构成。

此前,小编已经写过一篇关于养老金待遇计算的文章,里面非常详尽地从理论上进行了说明,感兴趣的朋友可自行查阅:《亲手算一算,你的养老保险能领多少钱?自己和单位交了多少钱?养老金会上涨吗?涨多少?》

我国目前养老金的领取计算公式如下:

简单来讲,最终能领到多少退休金,主要取决于以下几个因素:

1.退休时上年度的社平工资越高,退休金越高;

2.平均缴费指数越高,退休金越高;

3.缴费年限越长,退休金越高;

4.个人账户余额越多,退休金越高;

5.退休年龄越晚,退休金越高。

下面来几个实际例子给大家解析:

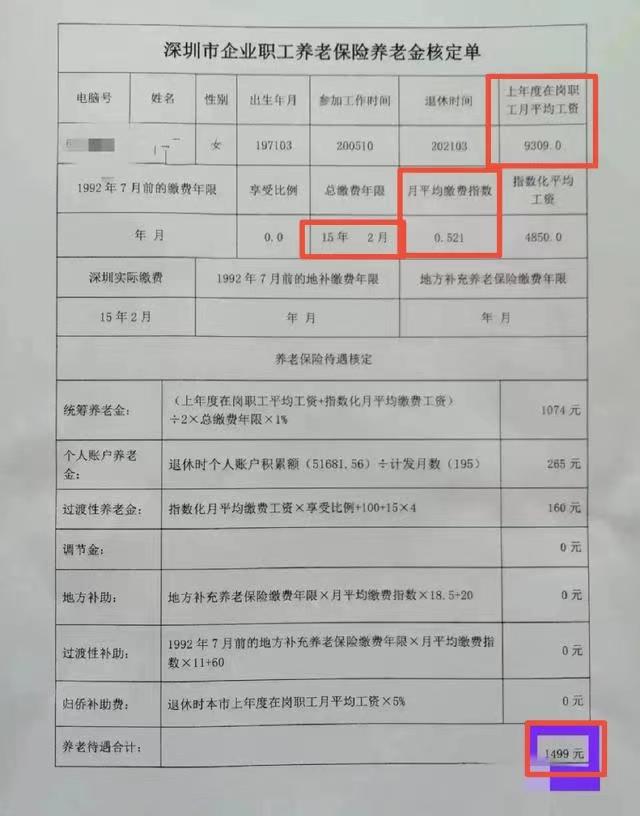

这个员工1971年3月出生,2005年10月参加工作,退休时间为2021年3月,养老保险总缴费年限为15年2个月,月平均缴费指数为0.521(意思就是指数化后,平均每月按照上年度当地月均社平工资52.10%作为缴费基数缴纳养老保险费),退休时上年度社平工资为9309元(即2020年深圳市月均社平工资),个人账户累积储存额51681.56元。

总退休金=统筹养老金(1074元) 个人账户养老金(265元) 过渡性养老金(160元) 调节金(0元) 地方补助(0元) 过渡性补助(0元) 归侨补助费(0元)=1499元/月

养老金替代率=1499÷9309=16.10%

也就是说,当深圳市城镇职工平均每月领取9309元工资的同时,这位员工每月领取1499元的退休金。

这个社平工资是中国一线、发达城市的水平。

这个案例就是最差的情形,缴费年限刚刚够15年的最低门槛,缴费基数按照52.10%的最低缴费基数(现在最低档是60%),养老金替代率仅仅16.10%。退休后的生活质量可想而知,真的就只够最基本的吃穿,会非常地糟糕。

来看一下第2个实际例子:

这个员工1972年9月出生,1990年7月参加工作,退休时间为2022年9月,养老保险总缴费年限为23年6个月,月平均缴费指数为0.7079(意思就是指数化后,平均每月按照上年度当地月均社平工资的70.79%作为缴费基数缴纳养老保险费),退休时上年度社平工资为6442元(即2021年当地月均社平工资),个人账户累计储存额31797.54元。

总退休金=统筹养老金(1292.8元) 个人账户养老金(163.1元) 过渡性养老金(383.1元)=1839元/月

养老金替代率=1839÷6442=28.55%

也就是说,当地城镇职工平均每月领取6442元工资的同时,这位员工每月领取1839元的退休金。

这个社平工资是目前中国大部分省会城市、包括重庆市的水平。(2021年重庆市社平工资为6165元/月)

这个案例是比较适中的情形,缴费年限为23.5年,按照70.79%的缴费基数缴纳养老保险费(现在最低档是60%,90%以上企业、事业单位职工的缴费基数就是最低档60%),养老金替代率仅仅28.55%。退休后的生活质量差不多也只够基本的吃、穿、住、用等物质需求,没有余力进行旅游、文艺等满足精神需求的活动。

看一下第3个例子:

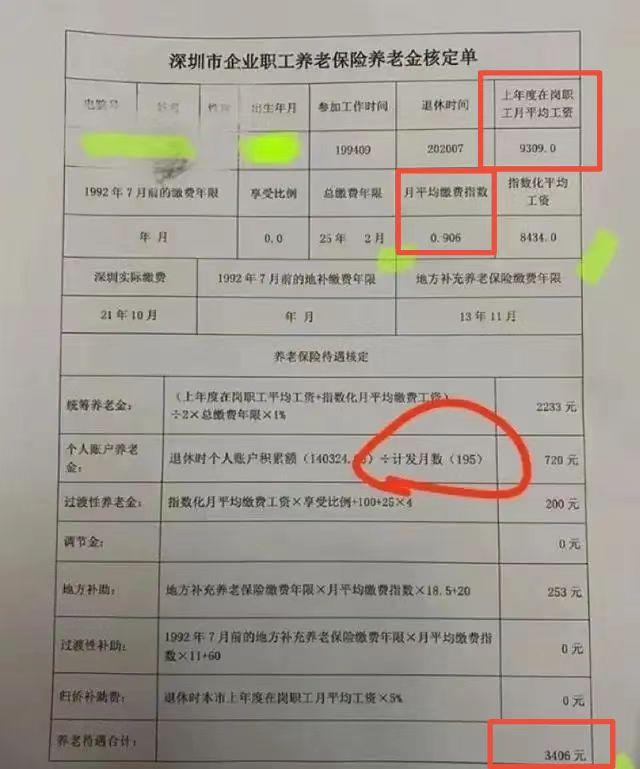

这个员工1994年9月参加工作,退休时间为2020年7月,养老保险总缴费年限为25年2个月,月平均缴费指数为0.906(意思就是指数化后,平均每月按照上年度当地月均社平工资的90.60%作为缴费基数缴纳养老保险费),退休时上年度社平工资为9309元,个人账户累计储存额140324.05元。

总退休金=统筹养老金(2233元) 个人账户养老金(720元) 过渡性养老金(200元) 调节金(0元) 地方补助(253元) 过渡性补助(0元) 归侨补助费(0元)=3406元/月

养老金替代率= 3406 ÷ 9309 =36.59%

也就是说,当地城镇职工平均每月领取9309元工资的同时,这位员工每月领取3406元的退休金。

这个案例其实已经属于少数人的情形,缴费年限为25年2个月,按照90.60%的缴费基数缴纳养老保险费(绝大多数企业、事业单位职工(估计90%以上)的缴费基数就是最低档60%,能按照100%档位缴费基数缴纳养老保费的人少之又少),养老金替代率也只有36.59%。

退休后的物质生活,按照目前的物价水平,大概2000元/人/月是比较合理的,吃饭1000元、买衣服随礼金等等500元、交通费用500元。3406元的退休金减去2000元,还剩1406元可以稍微进行一下生活改善、或者满足一些精神需求。但平心而论,还是紧巴巴的。

看一下第4个案例:

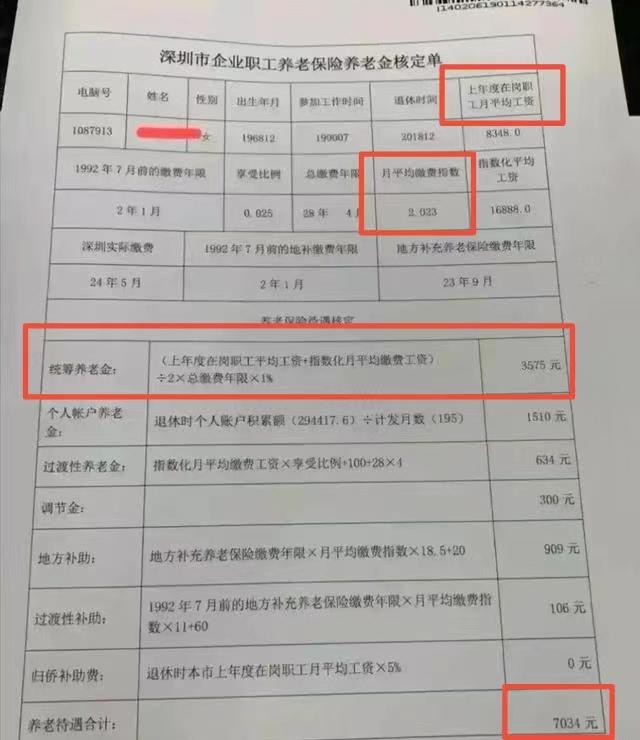

这个员工1968年12月出生,1990年7月参加工作,退休时间为2018年12月,养老保险总缴费年限为28年4个月,月平均缴费指数为2.023(意思就是指数化后,平均每月按照上年度当地月均社平工资202.3%作为缴费基数缴纳养老保险费),退休时上年度社平工资为8348元(即2017年深圳市月均社平工资),个人账户累积储存额294417.6元。

总退休金=统筹养老金(3575元) 个人账户养老金(1510元) 过渡性养老金(634元) 调节金(300元) 地方补助(909元) 过渡性补助(106元) 归侨补助费(0元)=7034元/月

养老金替代率=7034÷8348=84.26%

也就是说,当深圳市城镇职工平均每月领取8348元工资的同时,这位员工每月领取7034元的退休金。

这个案例是极少数的情形,缴费年限为28年4个月,能按照200%的缴费基数缴纳养老保险费的人,寥寥无几,养老金替代率为84.26%。退休后的生活质量可以说和退休前基本持平,不会有太大的变化。是属于非常滋润的情形,一般也是国家机关领导人、事业单位的一把手才能有的待遇了。

从上面4个实际案例可以看出,其实退休金具体领多少钱,我们现在预测未来,是没有任何意义的,因为我们现在根本没办法可以预见,退休时上一年度当地的月均社平工资;就像往前推30年,没法预测现在的社平工资一样。社平工资是跟随社会经济的发展、物价水平的波动、宏观的货币政策等许多因素的变化而变化的。

现在进行预测,有价值的数据,就是养老金替代率。也就是当我们退休时,我们能领取的退休金,与当地上年度在岗职工月均工资的比值。

养老金替代率越高,我们的退休金就会越高,晚年生活就越滋润。

按照国际劳工组织的标准,养老金替代率需要达到70%及以上,退休后的生活质量,与退休前相比才能在感觉上不会产生太大的落差感。

显然在我们国家,只有极少数领导人、政府官员、单位高管等缴费基数高的人,才能达到这么高的养老金替代率。

目前我们的养老保险缴费基数,有60%、70%、80%、90%、100%、200%、300%七档供选择,90%以上(还是保守估计)的企事业单位,都是按照最低档60%来缴费的。如果你不信,可以自己查一下你的缴费基数。

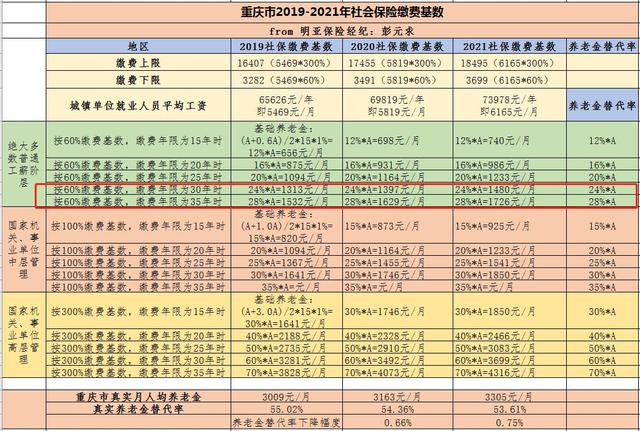

回到重庆市的情况,我整理了2019-2021年重庆市人社局官网的统计数据,按照各种不同的社平工资、缴费年限、缴费基数进行计算,养老金替代率的计算结果如下图所示,需要说明的是,下图中的数据只计算了占退休金绝对大头的基础养老金部分(或者叫统筹养老金),没有计算个人账户养老金、过渡性养老金等。

从上面例举的4个退休金待遇表,我们也可以看出,基础养老金(或者叫统筹养老金)在总养老金中的占比为60%-80%,而且缴费基数越低,占比越高;缴费基数越高,占比越低。所以,虽然上图只计算了基础养老金,但是仍然具有极大的参考价值和预测价值。

对于普通的工薪阶层,我们绝大多数人都是按照60%缴费基数,假设25岁参加工作,60岁退休,缴费年限为35年,这样退休时的养老金替代率计算为28%,加上个人账户养老金、和一些政策性的补助等,估计勉强能达到40%的养老金替代率。

至于40%的养老金替代率,能否满足你的老年生活所需,这完全取决于个人对于生活品质的追求、对晚年生活的预期。

想象一下你现在月薪1万元,明年退休后每月退休金4000元,就是这个滋味了。

就算你是达官贵人、国家高级干部吧,最高也就是300%的缴费基数,养老金替代率70%,加上个人账户养老金、政策性补助等,估计能达到130%左右的养老金替代率。就是退休前月薪1万,退休后养老金1万3的水平,对于追求高品质生活的老人来说,这点钱还真的不太够。

其实,国家的社保养老,从机制设计上,就限定了下限和上限,下限不会饿死人,能有一口饭吃;上限也不会没有天花板,再高也不会太高(享受旧政策的除外),因为最低规定了缴费基数是60%,最高限定了缴费基数是300%,你想再低、或者再多交一些,都是不可以的了。

所以,真正高品质的养老生活,还是需要自己配置商业养老保险的。

以上的测算,还仅仅是基于中国未来35年人口结构不发生大的变化、经济稳定持续发展的假设。

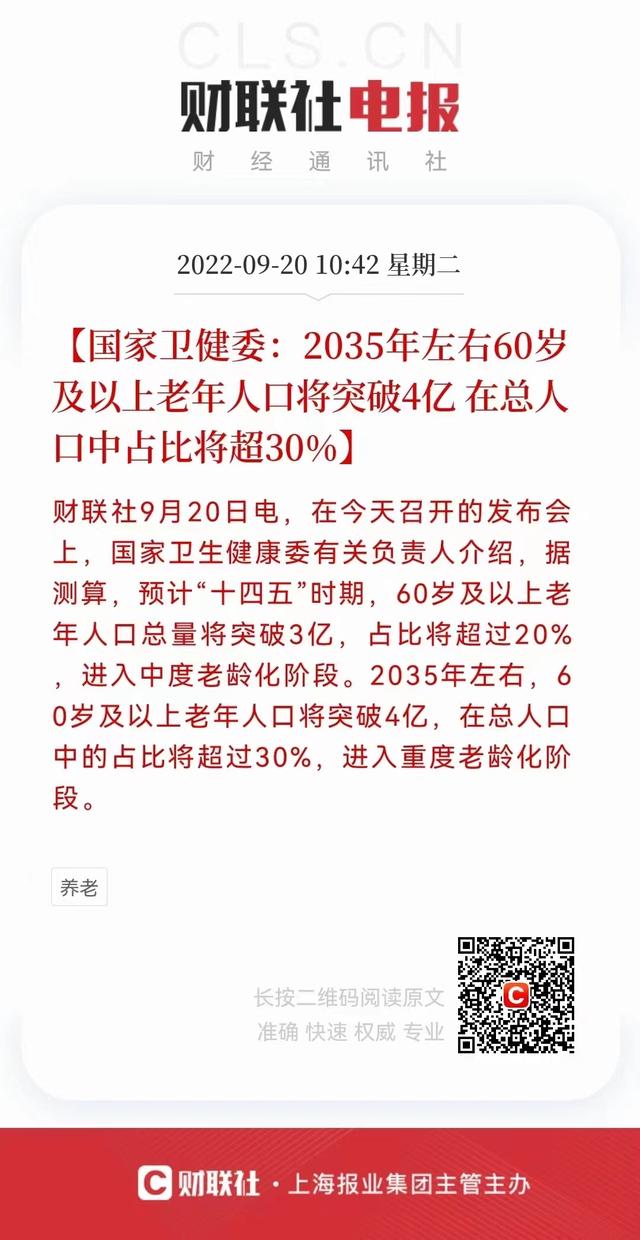

根据2022年9月国家卫健委的数据,2035年左右,中国60岁及以上的老年人口将突破4亿,在总人口中的占比将超过30%。随着中国老龄化、少子化进程的快速推进,越来越多的年轻人开始意识到,退休养老的问题,光靠政府和社保养老变得越来越不切实际。购买商业养老保险,正成为我们这一代人必不可少的养老补充措施。

政府养老和社保养老,正面临三个极大的困境:

- 人口老龄化的加速,导致未来领取养老金的人数越来越庞大;

- 生育率的断崖式下降,每年的新生人口急速下降,权威机构预测,2023年中国人口将会出现负增长,而在2022年,新生儿数量首次跌破1000万,意味着未来缴纳养老保险费用的人数越来越少;

- 经济大环境越来越差,各地方政府财政赤字扩大、地方政府债台高筑、土地财政走到尽头、财政收入急剧萎缩,经济欠发达地区的社保基金面临穿底、亏空的风险。

说到底,现在的年轻人,缴纳的养老保费,都在供养现在已经退休的老人,而未来领钱的老人越来越多,交钱的年轻人越来越少,入不敷出是必然的结果。

所以现在国家一方面鼓励大家延迟退休、老年人再就业,延缓、减少领取退休金的老年人数量;

另一方面放开二胎政策,拼命鼓励大家多生育,培养未来的接盘侠,增加交钱的年轻人数量。

但,恐怕在我们这一代人的有生之年,养老的问题都会是个大问题,很难得到有效的缓解。

毕竟,现在的年轻人,都不是那么好骗的了。辛辛苦苦养二胎,结果为别人接了盘;再说了,凭本事退的休,为什么要延迟?

老实说,每月领着这么3000块钱的退休金,真的只够吃穿用度的。辛苦劳累了一辈子,难道是为了领这3000块钱,勉强维持日常生活吗?相信每个人都想等退休了,要尝尝以前不舍得吃的美食,要逛逛以前未曾去过的旅游景点,要体验各地不同的风土人情,精彩而充实的退休生活后面,一定是厚实的养老金积淀,要达到对老年生活的美好预期,只有通过自己存钱、或者购买商业保险。

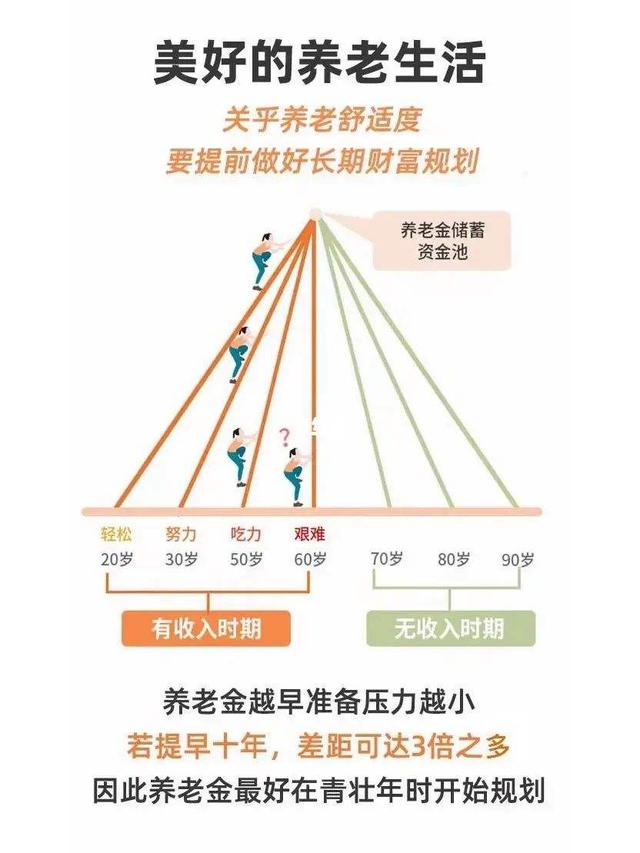

养老金储备,什么时候开始?

储备养老金,就像爬一座山。

这座山的高度是固定的(假设55岁是终点,300万是海拔),

准备得越早,越年轻就越有力气,爬起来就越轻松。

同样是安排55岁自己退休,每月领取5000元,领取终身,

30岁准备,只需要每年存5.3万元,坚持10年,享受一辈子,

45岁准备,则需要每年存9.1万,坚持10年,差不多需要多付出1倍的本金。

推荐一款,目前整个保险市场,同样的年龄、缴费方式、同样的保费条件下,领取金额最高的商业养老保险:

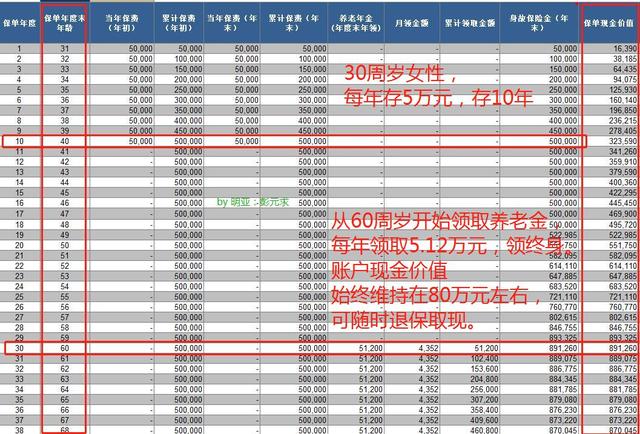

30周岁女性,每年存5万,仅仅只需要存10年(不用像社保养老至少交满15年,而且强制延迟退休的话可能要交35年),保终身。

到了60周岁,每年领取5.12万元(或者每月领取4300元),活多久,领多久。如果你想退保,不想领了,还可以随时退保,账户现金价值始终维持在80万元左右(远远超过你的本金50万元)退还给你。

商业养老保险,中间任何时候去世了,都退还现金价值,也是一笔巨款啊。社保养老,如果去世了,继承人仅仅只能领取个人账户里的钱,大头的统筹账户里的钱,是一分钱得不到的,都贡献给了其他老人。

还有,你想存多少、以后想领多少,都可以哦。

,

- 怎样写好标题(写好标题的1个中心)

- 恋爱中有哪些细节问题(男女恋爱交往中)

- 血压计哪种最准确(电子血压计什么品牌好)

- 纽曼大学收费标准(英国纽曼大学费用信息大盘点)

- 在word2010中删除行、列或表格的快捷键是(让你高效办公)

- 大王卡还能注销吗(最快捷的异地电话卡注销)

- 网络连接正常但无法上网的原因(原来都是些些原因)

- 无冬镇物语全女性攻略(《无冬OL》勇者袭战玩法解析)

- 为什么消防员值得尊重(社会有良心)

- cad中怎样等分圆(一起来看看吧)

- 计算机上时钟发生装置(手疾眼快)

- 血压低怎么调理最有效方法(中医的5种疗法)

- 无线路由器桥接怎么设置(宽带师傅教你「无线桥接」)

- 手机上怎么弄docx文件(手机文件打印小妙招)

- 手机用久了拍照不清晰(牢记这8个拍摄要点)

- 怎样画母鸡简单又漂亮(一看就会)

- 造纸术究竟是谁发明的(竟是一名彻头彻尾的小人)

- 清洗饮水机最简单的方法(教你一招)