电饼铛什么牌子排名(品牌历史悠久)

(报告出品方/作者:安信证券,张立聪)

1.投资摘要1.1.核心观点

利仁科技厨房小家电领域品牌历史悠久,在煎烤领域具有较强的品牌优势,我们认为现阶段 公司的主要看点有:

煎烤机和空气炸锅细分品类增速较快。虽然厨房小家电市场增速有所放缓,但煎烤类产 品特别是空气炸锅仍处于快速增长期,天猫空气炸锅 2017-2021 年销量 CAGR 191.5%。 目前空气炸锅在我国的普及率在 10%以下,我们预计 2025 年我国空气炸锅有望突破 2500 万台。

利仁科技空气炸锅业务快速放量,未来有望持续受益。公司多年来专注于厨房小家电领 域的品牌打造,在电饼铛领域的品牌影响力堪比美九苏小家电龙头企业。由于空气炸锅 行业产品多以代工为主,品牌是相对重要的核心竞争力。利仁为最早切入空气炸锅赛道 的企业之一,电饼铛的品牌优势有望横向延展至空气炸锅,持续受益于高景气空气炸锅 赛道。

公司渠道结构优化可驱动公司量价双增。公司 2019 年-2021 年线上渠道中 B2C 形式占比 从 34.3%提升至 43.9%,线上渠道直营化趋势明显。线上直营化占比提升有望进一步提 高公司产品均价,盈利能力将进一步改善。线下渠道虽然短期经历了一些调整,但公司 改善了经销商激励机制,未来线下经销渠道收入有望实现较为稳健的增长。

1.2.有别于市场的观点

部分投资者认为公司所处的厨房小家电市场,在 2020 高速增长期后整体增速放缓,因此公 司收入增长潜力较弱。我们认为行业虽短期受需求透支、宏观经济波动等因素影响,但厨房 小家电市场仍存在增速可观的结构性机会。公司重点布局的空气炸锅、煎烤机等领域市场规 模不减反增。我们认为是因为随着我国人均收入增加、人口结构变化,消费者对能提升生活 品质的煎烤类产品,以及方便单人使用的多功能产品需求持续增长。公司收入结构中此类产 品占比较大,因此公司收入弹性或高于同类公司。 部分投资者认为公司研发费用率较低,产品竞争优势相对较弱。我们认为厨房小家电行业同 价位的产品功能差异化不明显,而公司在外观设计上独具美感。“绿洲”系列新品配色年轻时 尚,2022 年新款“星球宝宝”全透明空气炸锅造型独特,对于消费者具有较强的吸引力。 我们认为厨房小家电行业品牌为核心竞争力。利仁虽然研发费用率较低,但公司以轻资产模 式运营,专注于加强公司自有品牌影响力。公司早期通过央视广告打造了范围较广的品牌基 础,近期也通过布局官方抖音号,抢占了小家电品牌宣传的新“制高点”。

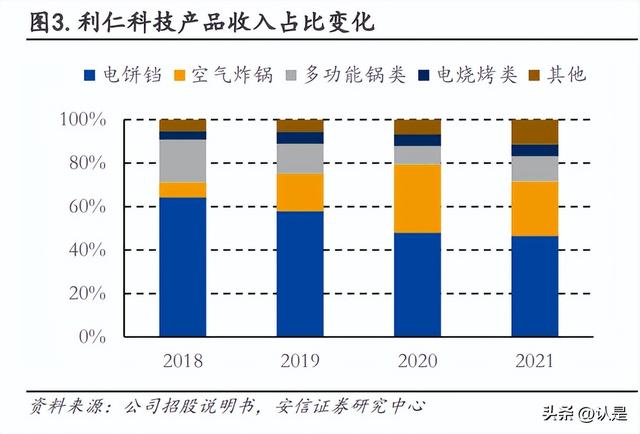

2.公司介绍电饼铛产品打造全国知名品牌。利仁科技于 1998 年在北京成立,为具有较高品牌知名度的 厨房小家电企业。自有品牌“利仁”旗下电饼铛产品享誉全国,在多个电饼铛线上品牌榜位 居前二。公司产品品类持续延伸,电饼铛以外的产品收入占比已从 2018 年的 35.7%提升至 2021 年的 53.4%。其中空气炸锅类产品在 2017 年推出,目前已成为公司收入占比第二的品 类。公司 2021 年境外销售收入占比 1.1%,出口业务仍有较大发展空间。

空气炸锅带动公司收入快速增长。公司 2018-2021 年收入 CAGR 为 10.3%,由 4.9 亿元增至 6.6 亿元。其中空气炸锅期间收入由 0.3 亿元增长至 1.6 亿元,收入增长主要由空气炸锅贡 献。公司 2018-2021 年归母净利润 CAGR 为 77.4%,由 0.12 亿元增至 0.66 亿元。公司线上渠 道收入占比稳定在 30%左右,2020 年因疫情原因有所上升。

利仁科技股权结构稳定。董事长宋老亮和齐连英分别持有公司 63.0%和 21.4%的股份,夫妻 二人为公司实际控制人。利仁投资为公司员工持股平台,共有 18 名合伙人参股,其中包括副 总经理、产品研发中心总经理等公司核心管理层,员工激励充分。

公司于 2022 年 9 月上市后首次调整组织架构,将 C2C 营销部、苏宁营销部合并为 C2C 苏宁 营销部,将礼品事业部调整为礼品营销部,将煎烤事业部、空炸事业部合并为烘焙微烤事业 部,将多功能锅事业部、料榨事业部合并为烹饪料榨水饮事业部。组织架构调整后,公司各 类产品事业部之间协同效应进一步增强,运营效率有望进一步提高。

3.厨房小家电市场结构性增长,产品迭代提升使用体验3.1.煎炸类厨房小家电增速较快,新兴渠道打开新增空间

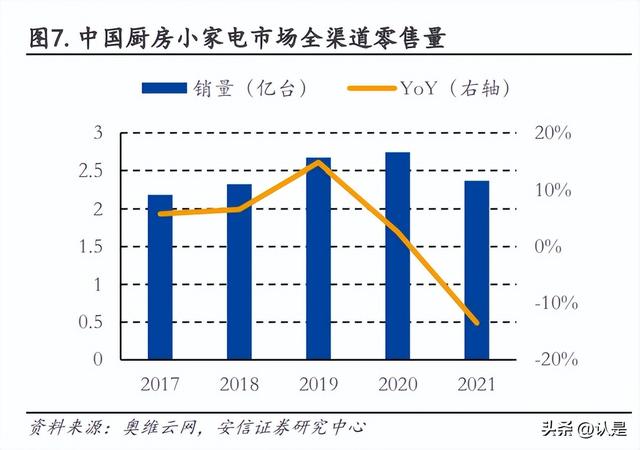

厨房小家电市场增速有所放缓。根据奥维云网数据,2016 年-2019 年中国厨房小家电全渠道 销售额 CAGR 7.1%,2019 年销售额同比增长 1.9%,市场增速开始放缓。疫情期间消费者居 家时间延长,国内小家电线上市场因此受益。2020 年线上销售额同比增长 9.4%,全渠道销售 额同比降低 10.0%。2021 年由于 2020 年线上需求有所透支,全渠道销售额同比降幅扩大至 14.1%。

煎烤机和空气炸锅等煎炸类厨房小家电增速较快。市场整体增速有所放缓,细分品类增速明 显分化,其中空气炸锅和煎烤机等品类表现亮眼。根据奥维云网数据显示,煎烤机 2019-2021 年线上零售额增加 43.0%,在空气炸锅以外的品类中增速第一。根据魔镜数据,天猫淘宝和 京东 2022H1 空气炸锅销售额为 41.9 亿元,较 2020H1 增长 179.6%。我们认为这代表消费者 对厨房小家电产品的期望,由满足基本要求逐渐转为提高生活品质,空气炸锅和煎烤机这类 多功能的产品满足了消费升级的需求。

小家电企业的上游企业包括电子零部件及原材料供应商等,中游厨房小家电企业包括利仁科 技、美的、苏泊尔及九阳等以自主品牌业务为主的 OBM 厂商,也包括了为 OBM 企业提供代工 服务、产品设计的 OEM/ODM 企业。上游供应商由于竞争较为充分,其产业链议价能力相对较 弱。小家电下游线上渠道包括京东/天猫淘宝等线上电商,以及抖音/快手等新兴内容电商等。 线下渠道则以线下经销商、KA 渠道为主。

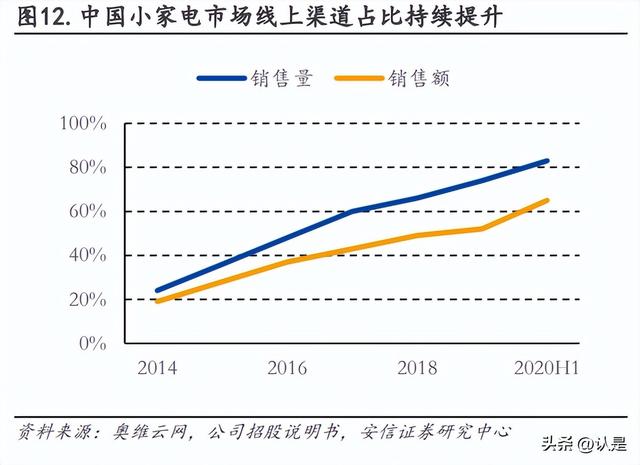

小家电市场线上销量占比持续提升,线下均价提升幅度高于线上。根据奥维云网数据,中国 小家电市场线上销售量占比,由 2014 年的 24.0%提升至疫情前 2019 年的 74.0%,线上渠道 已经成为小家电销售的主要渠道。2015 年-2020 年线上均价波动下行,而线下均价增速虽有 所放缓,但基本保持了上涨趋势。我们认为这主要是因为部分小家电品类产品同质化明显, 线上品牌进入门槛较低,因此线上渠道竞争较线下更为激烈。根据奥维云网数据,从 2019 年 初至 2020 年末,线上厨房小家电品牌数量由 700 升至 1100 个左右,线下渠道的品牌数在此 期间一直保持在 200 个以下。

内容电商渠道占比迅速扩大。根据奥维云网数据,2022H1 年抖音电商已占据厨房小家电线上 渠道 13%的份额,较去年大幅提升。主要原因是小家电产品单价低,适合抖音电商的直播带 货及内容种草的营销模式。家电企业 2020 年/2021 年新增抖音号分别为 6.4 万/11.4 万个, 随着小家电品牌已逐渐入驻抖音电商,抖音电商渠道已成为小家电企业的新增长点。抖音厨 卫小电的内容播放量 2021 年较去年翻倍,除了产品销售带来的 GMV 增长外,抖音也能提升 品牌整体曝光度。

家电品牌已入驻多个内容平台,开展品牌运营和流量竞争。除了抖音以外,品牌在其它内容 平台也已建立了官方账号,用以对不同类别的潜在客户进行品牌推广及售后服务等。为了进 一步提升品牌平台流量,家电品牌也往往会和各类 KOL(关键意见领袖)进行合作,一般以 直播带货(销售分成)及明星代言(代言费)居多。

3.2.电饼铛功能与外观进化,新功能驱动新增长

电饼铛功能不断丰富,外形设计更加年轻时尚。电饼铛早期主要定位于做饼的工具,由于南 北饮食习惯的差异,产品在北方更为流行。在 2010 年之后,上下饼盘的深度被加深,也多被 设计为可拆卸的模式,以适应煎煮等多种烹饪形式。产品开始朝多功能的方向发展,制作的 食物种类也开始多样化。除了功能上的改进,电饼铛的外观设计上也逐渐趋向年轻化,部分 产品颜色为更年轻时尚的莫兰迪配色,和吸引年轻女性的萌系配色。

电饼铛为煎烤机的主要子品类。煎烤机包括电饼铛、电热烧烤炉、多功能锅等。2021 年奥维 云网煎烤机的细分品类下,电饼铛销量占比为 69%,其余为多功能锅及电热烧烤炉产品。2021 年电饼铛产品单价为 164 元,在三个细分品类里最低。

中国煎烤机市场集中度较高,集中度呈下降趋势。根据奥维云网数据,中国煎烤机 2021 年 线上销量份额前三的品牌是美的、苏泊尔和利仁,份额合计已达 63.0%,集中度处于较高水 平。2019/2020/2021 年市场 CR3 分别为 69.7%/65.4%/63.0%,市场集中度逐年下降。主要原 因是二线品牌小熊、摩飞等横向扩展至电饼铛领域,凭借更低的价格或更高端时尚的品牌形 象抢占了部分市场份额。

根据奥维云网数据,中国煎烤机 2021 年线上销量 1064 万台,线上市场规模达 19.6 亿元。 2018-2021 年煎烤机线上市场规模 CAGR 为 14.7%,电饭煲线上市场同期 CAGR 为 8.3%。煎烤 机和空气炸锅一样,在疫情期间受到消费者的青睐,因此在 2020 年市场增速较快。2020 年 销量增速为 22.1%,2021 年线上销量再次回归至 2019 年的水平。根据久谦天猫及京东渠道 销量加总数据,电饼铛及三明治机两个主要品类 2021 年合计销量约为 1002 万台。根据公司 招股说明书,参考利仁电饼铛类产品 2021 年线下销量占比 34%,我们假设市场线下销量占比 为 30%。根据上述奥维云网及久谦的数据,我们假设中国煎烤机线上销量为 1050 万台,则中 国煎烤机市场全渠道规模约在 1500 万台左右。

北美为全球最大的煎烤机市场。根据欧睿数据,2021 年北美煎烤机销量占全球比例为 41.7%, 北美地区为全球最大的市场,年销量增速稳定在 5%左右。亚太地区则是市场增速最快的地区, 2015-2021 年销量 CAGR 10.1%。煎烤机在美国的热度较为稳定,Google 搜索热度趋势与微波 炉等传统品类相似,热度上升速度不及空气炸锅。

线上市场集中度相对较低。久谦数据显示,2021 年 3 月-2022 年 2 月期间,美国亚马逊销量 前三的品牌是 Dash、George Foreman、Presto 等美国本土品牌,销量合计占比为 42.7%。销 量前三的品牌均价大部分都在 100 美元以下,而 JS 环球下的品牌 Ninjia 均价在 200 美元左右,美亚销售额排名第一。由于饮食习惯的不同,美国消费者购买煎烤机产品用于制作三明 治及烤肉居多,三明治机和煎肉烧烤炉亚马逊线上销量各占一半左右。

3.3.空气炸锅渗透率提升,高景气下市场规模有望维持高速增长

空气炸锅在中国家庭的普及率目前在 10%以下,在美国和西欧家庭的普及率在 30%左右。我 们在此前报告中基于多个数据源进行测算,估计 2021 年国内空气炸锅销量在 1000~1500 万 台左右,预计 2025 年我国空气炸锅有望突破 2500 万台。美国销量约为 1500 万台,预计 2025 年欧美空气炸锅销量逾 4500 万台。(参见深度报告《空气炸锅出口龙头,享受行业增长红利》) 自 2019 年底需求爆发以后,我国空气炸锅销量持续增长,已成为厨房小家电中的网红产品。 久谦数据显示,天猫空气炸锅销量从 2017 年的 50 万件增至 2021 年的 673 万件,2017-2021 年销量 CAGR 191.5%。空气炸锅能在疫情缓和后仍保持如此高的增速,除了因为我国空气炸 锅普及率较低外,我们认为主要有以下几点原因:1)飞利浦等高端品牌 2020 年以前占据较 大份额,更多国产品牌进入后均价降低,价格对消费者更为亲民;2)空气炸锅在疫情期间热 度提升后,品牌营销和消费者教育使得产品接受度提高;3)产品形态不断迭代优化,更适应 中国本土的饮食习惯和菜谱。

中国空气炸锅市场集中度较高,但行业格局仍未能言稳定。奥维数据显示,中国 2021 年空 气炸锅线上市场销量 CR3/CR5 为 47.6%/65.8%。行业集中度低于煎烤机市场,但也处于较高 水平。美的、九阳和苏泊尔作为小家电龙头企业,凭借积累的品牌优势稳居市占率前 3,国 外品牌飞利浦和较早进入空炸领域的国产品牌山本,在早期市占率占优的情况下,市占率 2019 年后也因此下降。2021 年 2 月-2022 年 2 月,空气炸锅线上品牌数量由 168 个增至 194 个,线下品牌数量由 28 个增至 52 个。由于行业仍处于成长期,线下及线上市场的品牌数量 都在持续增加。空炸头部品牌九阳 2022H1 的市占率同比下降,奥克斯市占率同比大幅提升, 行业竞争格局仍充满变数。

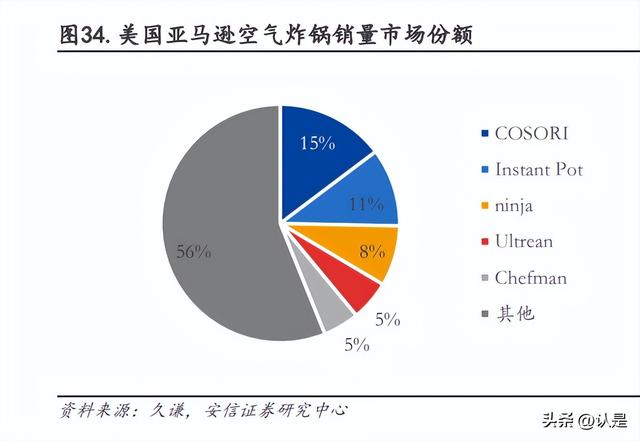

美国空气炸锅线上市场集中度较中国市场更低,美国亚马逊前五品牌市占率合计低于 50%。 美国亚马逊销量较高的有 COSORI、Instant Pot 及 Ninja 等品牌,市场主要由新兴厨电品牌 主导,主要是因为新兴品牌有更强的线上运营能力,以及更快的产品迭代速度。飞利浦和 Ninja 的价格相对更贵,Ninja 的均价高于 COSORI 及 Instant Pot 30%以上。英美消费者对 空气炸锅的热度变化较为相似,疫情开始之前空气炸锅热度已经有所升高,疫情开始流行后 消费者对空气炸锅的热度迅速提升。

4.1.27 年自主品牌积淀,品牌优势有望延申至新兴品类

公司重视品牌打造,电饼铛细分品类品牌优势显著。早在 1996 年开始,公司便注册了品牌 商标,并在品牌形象打造上持续投入。公司曾在央视播出广告,并赞助播出了当时全国热播 的《舌尖上的中国 3》,提升了公司电饼铛产品在全国的知名度。通过长时间品牌形象和消费 者口碑的积累,公司在多个电饼铛的品牌排行榜排名前二,体现了公司品牌在电饼铛品类上 的领先优势。

空气炸锅品牌多为代工生产,品牌营销是利仁核心竞争力。大部分空气炸锅品牌自产比例较 低,以 ODM 企业代工生产为主,主要的代工企业包括比依电器、嘉乐智能及天喜厨电等。因 此市售产品较为同质化,不同品牌的产品差异主要是品牌及外形差异。品牌打造和市场营销 需要投入较多资金,利仁在空气炸锅新兴品类具有优势。在市场现有品牌不断增加的趋势下, 没有品牌积累的企业竞争力较弱。利仁的空气炸锅产品以外采为主,能在短时间内凭借 ODM 企业快速扩大产品供应。我们认为,利仁借助了电饼铛品类积累的品牌口碑,提升自身空气 炸锅品类的竞争优势。

4.2.代工与自产产能相结合,利仁专注品牌打造

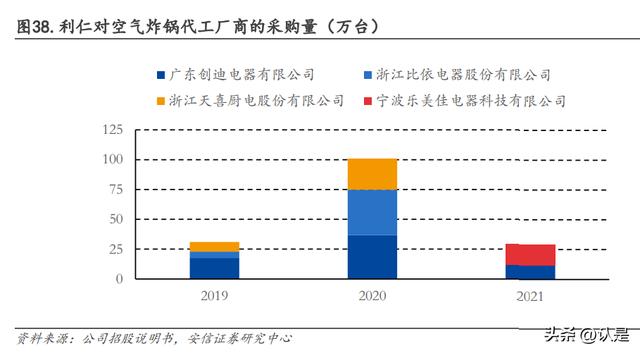

利仁的电饼铛自产比例逐渐下降。公司核心产品是电饼铛,该类产品自产比例由 2018 年的 91.6%降低至 2021 年的 51.6%,主要原因是自产成本长期高于外采成本。利仁于 2019 年底推 出了“绿洲”系列中高端产品,其中大部分为代工产品。因此 2020 年电饼铛单位采购成本有 所提升,但仍低于自产单位成本。2021 年公司电饼铛自产成本仍较外采成本高 29.6%,我们 预计公司电饼铛产品自产比例将进一步降低。 空气炸锅自产比例有望提升。公司 2019 年开始自产空气炸锅,但早期自产产能较低。公司精 准把握市场需求,于 2020 年通过大量外采空气炸锅产品,及时赶上空气炸锅需求的爆发期, 抢占了一定市场份额。目前公司已掌握空气炸锅微压技术,也已逐步自产部分型号的空气炸 锅产品。公司 2021 年空气炸锅自产平均成本 203 元,较 2019 年下降 38.3%,自产成本已逐 渐接近外采成本,公司空气炸锅自产比例有望持续提升。

公司外采产品毛利率较高,品牌价值显著。根据公司的外采产品的线上售价,在仅考虑采购 成本的情况下,我们估算主要外采型号都存在 45%以上的毛利率空间。我们认为这正是因为 公司长期专注品牌运营,赋予了产品较高的品牌溢价。公司以轻资产模式运营,因此能够将 资源集中在品牌营销及渠道开拓上。

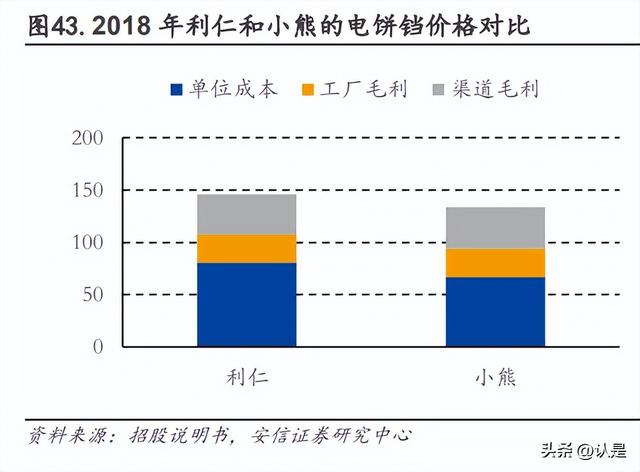

利仁主要产品毛利率与小熊接近。利仁主要产品为煎烤类产品,包括电饼铛、空气炸锅、多 功能锅和电烧烤等,九阳及小熊的西式电器系列中也以此类产品为主。利仁此类产品的毛利 率与小熊较为接近,呈稳定上升趋势。九阳此类产品毛利率程逐渐下降趋势,主要是因为在 原材料成本上升时,均价提升幅度相对较小。 线下经销毛利率持续改善。根据利仁及小熊招股说明书披露,2018 年利仁及小熊电饼铛单位 成本分别 80.4/66.3 元,出厂价分别加价 33.8%/42.2%。线下经销模式下,利仁和小熊的毛 利率分别为 23.4%/27.42%。虽然利仁电饼铛相对小熊出厂均价较高,但经销模式毛利率略低 于小熊。利仁线上经销毛利率和小熊接近,线下经销毛利率 2021 年已提升至 27.8%。

4.3.多功能加高颜值,产品高端化实现差异化竞争

产品功能集成化,一机多用提升产品均价。公司电饼铛产品不断推陈出新,通过增加锅类配 件和改变产品形态,产品实现了煎烤涮煮等多种烹饪方式。多功能电饼铛的菜谱不再仅限于 煎饼,扩展了产品潜在用户群,对独居空间较小的年轻群体具有较大吸引力。产品功能的增 加也提高了产品附加价值。根据久谦数据,利仁电饼铛产品 2021 天猫均价较 2017 年提升 48.3%,为主要品牌中均价唯一提升的品牌。

公司绿洲系列的配色和设计偏向年轻化,在外观设计上具有优势。公司于 2019 年末推出了 绿洲系列产品,产品包含电饼铛、空气炸锅等多个厨电产品。系列产品不仅叫好也叫座,2019 年该系列产品获得“海峡杯工业设计(晋江)大赛”银奖,系列中 G-3 型号的电饼铛单品销 量已超 15 万台。绿洲系产品的成功,主要来源于公司在外观设计上的厚积薄发。公司的专利 类别中 77%约为外观设计专利,在主要小家电公司中占比最高。

公司产品在高端市场具有领先地位,和其他品牌的电饼铛形成差异化竞争。根据奥维数据, 公司 2021 年煎烤机品类线上均价为 206 元,美的/九阳/苏泊尔均价分别为 129 元/141 元 /174 元,公司煎烤机均价高于主要竞争品牌。除了公司电饼铛的品牌优势外,公司高端产品 占比较高也是主要原因。K-5 为公司线上在售煎烤机最贵的型号,除了产品功能及智能化程 度较高外,该产品的价格远高于其它主要品牌的最贵型号。利仁通过差异化的高端产品,打 开了行业煎烤机的价格天花板,和其它品牌展开错位竞争。

4.4.线上直营渠道占比提升,海外市场大有可为

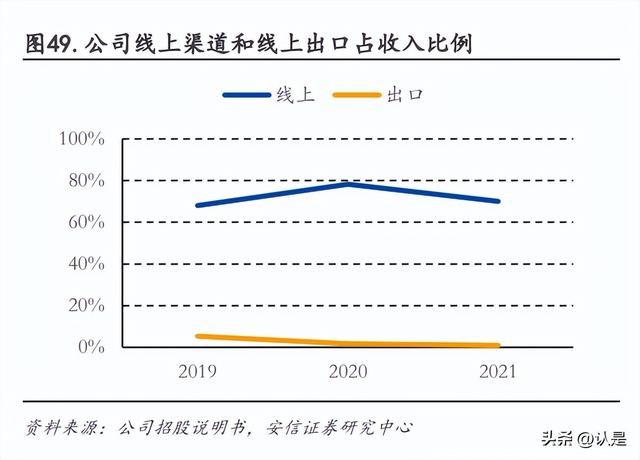

公司直营渠道占比稳定提升。利仁 2021 年线上渠道收入占比 70.0%,除了 2020 年因疫情原 因有所上升外,2018 年-2021 年都保持了较为稳定的比例。公司出口占比仍然较小,2021 年 出口收入占比约为 0.9%。公司 2019 年-2021 年线上渠道中 B2C 形式占比从 34.3%提升至 43.9%,直营比例提升较快。主要原因是公司和网红主播进行合作,加大了天猫和抖音旗舰店 直播力度,公司天猫和抖音渠道收入占比提升带动。利仁 2021 年线上直营/经销渠道毛利率 分别为 39.8%/29.3%,未来直营渠道占比提升有望进一步提高公司毛利率。

空气炸锅产品对经销商毛利率较高。我们以公司直营渠道下的产品单价作为终端售价,分别 对电饼铛和空气炸锅的价值链进行了测算拆分。2021 年电饼铛的线上/线下经销商毛利率约 为 22.7%/23.5%,空气炸锅的线上/线下经销商毛利率约为 28.1%/29.8%。在空气炸锅生产成 本占比高于电饼铛的情况下,空气炸锅的经销商毛利率仍较高于电饼铛。我们认为是因为公 司电饼铛较空气炸锅而言,品牌及产品优势更为明显,经销商拿货意愿相对较高。

线上经销渠道收缩,线下经销渠道稳定增长。公司线上经销渠道收入有所下降,主要是由于 2020 年公司和重要经销商地中海科技及宽瓶盖科技停止合作所致。根据公司招股说明书,当 年撤裁经销商的提货额占线上经销渠道的 21.9%,裁撤后经销商平均提货额降为原先一半以 下。公司此前撤裁的经销商占比较高,而且毛利率高于公司经销渠道平均水平,因此我们认 为公司线上经销渠道面临一定调整压力。但考虑到公司线上直营渠道投入加大,未来公司线 上渠道整体将维持较快增速。2021 年公司线下经销商数目同比增长 21.8%,经销商数量增长 带动线下经销渠道收入增长较快。公司经销商平均提货金额和数目低于小熊,我们认为公司 经销商平均规模和数目都有望持续成长,带动公司线下经销渠道稳定发展。

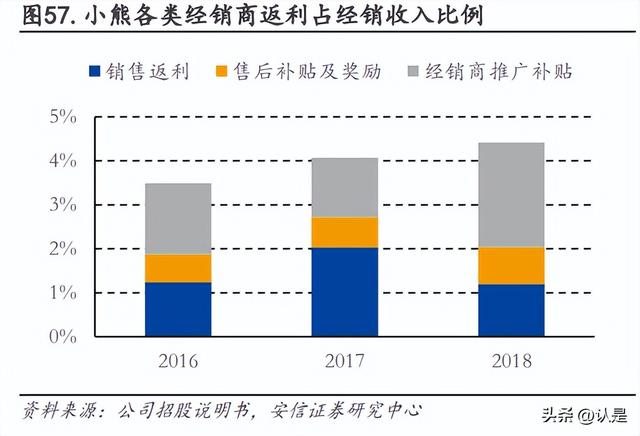

返利政策进一步完善,经销商积极性有望提升。公司 2020 开始执行经销商返利政策,将汇 款金额作为返利金额的重要考核项。利仁此前仅以日常价格折扣的形式给予优惠,相比之下 小熊的返利政策较为多样化,包括了销售返利、售后补贴和推广补贴等。根据 2018 年披露的 相关数据和线上均价测算,利仁及小熊电饼铛产品中的经销商毛利率分别是 36%/42%左右, 叠加利仁和小熊在返利政策上的差异,小熊电饼铛的经销商毛利率高于利仁 6~8pct 左右。 我们认为公司已开始执行的返利政策将提高经销商的积极性,提升经销商对公司产品的推广 意愿。

利仁积极布局抖音小红书等内容电商。公司 2020 年底开始布局抖音电商渠道,公司抖音主 要以电饼铛和空气炸锅营销视频为主。部分视频以夫妻间的日常生活作为剧情背景,在剧情 发展中推出公司产品进行营销,其它品牌的视频号则以菜谱介绍或纯产品介绍视频为主。根 据奥维云网数据,2022 年小家电抖音渠道销售额占线上比例 17.6%。根据公司招股说明书, 公司 2021 年抖音渠道占线上渠道 2.0%,低于行业整体水平。我们预计公司将继续加大抖音 渠道的投入,抖音渠道或将成为公司短期类成长最快的线上渠道,带动公司直营渠道占比进 一步提升。

公司海外出口收入规模较小,出口业务仍以代工为主。公司 2019 年及 2020 年出口收入 90% 以上来自于美国,主要客户为 NuWave,LLC 及 Pandabrands Inc.,其中 NuWave 占出口收入比 例较大。NuWave 是总部位于伊利诺州的厨电公司,成立于 1993。公司主要销售空气炸锅、煎 烤机等厨房小家电,2021 年美国亚马逊年销售额约 0.2 亿美元。2021 年由于海运费上涨和 新品开发进度较缓,公司对主要客户出口收入大幅下降。公司客户数量自 2018 年的 1 个持 续上升至 2021 年的 10 个,未来有望出口客户集中度有望降低,实现出口收入的稳定增长。

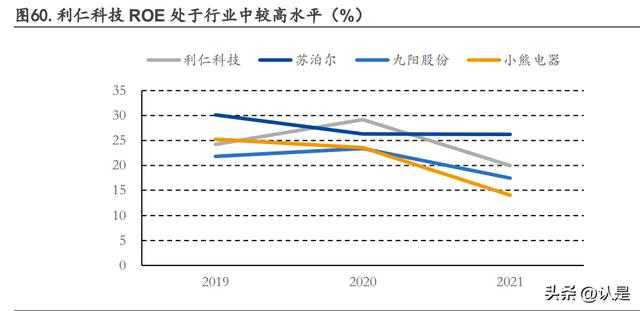

5.财务分析:盈利能力与运营能力逐渐改善公司 ROE 处于小家电行业中较高水平。利仁科技 2020-2021 年 ROE 相对较高,主要来自于公 司 2020 年较高的资产周转率和 2021 年较高的净利率。公司通过代工模式迅速扩大空气炸锅 产能,2020 年空气炸锅销售额同比增长 152.7%,空气炸锅热在疫情“宅经济”期间热销带动 了营收的快速增长。同时公司以轻资产形式运行,2020 年空气炸锅 99.1%都是代工产品,因 此 2020 年总资产周转率高于同业。在 2021 年厨房小家电公司毛利率普遍下降的情况下,利 仁科技推出高毛利的新产品提升毛利率。公司 2021 年毛利率同比 1.8%,因此当年净利率高 于可比公司。

公司盈利能力改善,毛销差逐年提升。公司在 2020 年度开始执行新收入准则,部分原本计 入销售费用的运输成本转而计入主营业务成本,导致公司2020年毛利率同比小幅下降0.5pct。 以毛销差观察公司产品的盈利能力,公司盈利能力在逐年改善,2020 年/2021 年毛销差分别 提升 1.3pct/1.2pct,主要原因是因为公司直营渠道占比提升。公司重点投入线上直营店铺, B2C 线上渠道的占比在 2019-2021 年提升 7.4pct,对整体毛利率约有 4.1pct 的正贡献。 采购成本大幅下降,2021 年毛利率仍稳定提升。因采购规模增和低价产品占比提升,公司 2019-2021 年空气炸锅单位采购成本由 197.1 元下降至 135.5 元,带动了空气炸锅的毛利率 提升 7.1pct。2021 年公司净利率不降反升,除了公司期间费用率保持稳定外,空气炸锅和多 功能锅毛利率提升是主要原因。公司 2020 年空气炸锅采购量为 2019 年的 3.5 倍,在所有产 品中采购量同比提升最多。由于公司空气炸锅以外采为主,因此即使在 2021 年均价小幅下 降的情况下,2021 年空气炸锅毛利率也提升了 2.1pct。此外,公司在 2021 年原材料价格大 幅上升且有充足备货的情况下,主动降低自产量及采购量,因此产销率大幅升高。在行业制 造成本普遍上升时,保证了相对稳定的毛利率。

公司研发和管理费用率下降,进一步带动公司净利率上升。公司 2021 年研发费用率较 2019 年下降 0.4%,主要是因为公司空气炸锅业务收入增长较快,而公司销售的空气炸锅产品主要 以外采成品为主,产品研发费用已在采购成本中体现。公司管理费用也呈下降趋势,主要是 因为公司经营稳健,收入增长的同时员工人数保持稳定。

存货周转率有所下降。公司 2020 年存货周转率有所下降,是因为公司应疫情期间需求大幅 增加备货所致,期间存货中的库存商品同比增加 180.1%。而 2021 年由于厨房小家电市场需 求减退,公司收入同比下降,进而导致存货周转率继续下降。 应收账款周转率改善明显。公司应收账款周转率由 2019 年 7.0 次升至 2021 年 15.1 次,主 要有以下原因:1)公司 2020 年 B2C 直营渠道占比提升 13.0pct,直营渠道应收账款比例较 小;2)公司同时了加强应收账款管理,2020 年/2021 年通过应收账款保理回款 0.5 亿/1.3 亿元。

利仁科技现金流有所改善。公司 2018-2019 年销售现金比率(经营性现金净额/营收)相对较 低,主要是因为公司产品销售收现比例较低。公司在 2021 年用于采购的现金支出同比下降 37.1%,同时加快了应收账款的回款速度,经营性现金流同比大幅改善。同时现金流的恢复也 使得公司速动比率逐年提升,短期偿债能力明显增强。

6.盈利预测电饼铛:根据奥维云网数据,煎烤机 2018-2021 年线上销量 CAGR 为 11.2%,均价 CAGR 为 3.1%,行业仍处于发展较快的阶段。进入 2022 年以来,由于疫情带来的红利消退及宏观经济 等因素,煎烤机 2022 年线上销量同比下降 14.9%。利仁煎烤机类产品 2022 年线上销量同比 增加 9.1%,品类表现好于市场整体。考虑到煎烤机下电饼铛为公司核心产品,品类下的品牌 排行常年位居前 3,细分品类下竞争优势最为明显。此外公司新品迭代速度加快,今年以来 推出了多款 250 元以上的电饼铛产品,以及 599 元的煎烤机 空气炸锅一体机。我们认为公 司电饼铛销量增速将继续高于市场整体增速,且均价提升速度较快。我们预计 2022-2024 年 电饼铛收入增速分别为 7.4%、10.3%、8.2%。

空气炸锅:空气炸锅市场规模增速快于煎烤机,奥维云网数据显示空气炸锅 2022 年线上销 量同比增长 55.1%,利仁空气炸锅销量增速与行业接近。空气炸锅为公司收入增长的主要来 源,2020 年公司空气炸锅销量约为 2018 年的七倍,主要是公司在 2019 年及 2020 年分别推 出了 8 款和 17 款新品,新品放量带动销量快速增长,且公司产品均价高于市场均价。2021 年公司空气炸锅收入销量下降 17.4%,销量增速低于行业整体增速,主要是由于公司新品开 发进度不及预期及市场竞争加剧所致。2022 年以来,公司陆续推出 KZ-J5010、KZ-J4509、 KZ-D8002 等多款空气炸锅新品,其中全透明“星球宝宝”造型的空气炸锅造型独特,和行业 竞品形成了一定差异化。我们认为,公司在空气炸锅自有技术已有积累,自产比例逐渐提高, 公司空气炸锅收入将维持较高增速。我们预计 2022-2024 年空气炸锅收入增速分别为 27.5%、 18.8%、26.0%。

费用假设如下: 1) 销售费用:公司近三年销售费用率总体呈下降趋势,主要是公司营销推广费用较为稳定, 2020 年收入快速增长降低了销售费用率水平。我们预计公司将进一步降低传统营销方式的投 入,加大抖音及天猫直播等新式内容营销的费用投入。考虑到公司 2022 年新品投放较多,销 售费用率今年或小幅提升。公司空气炸锅业务仍处于成长期,预计公司会继续加大空气炸锅 产品的营销投入,未来几年销售费用率将维持上升趋势。 2) 管理费用:公司上市前缴纳社保人数有下降趋势,预计资本在上市得到补充后将丰富人 员配置。管理费用将随业务规模增长而相应增加,因此管理费用率将维持相对稳定。 3) 研发费用:公司研发费用率此前一直处于行业中较低水平,且费用率呈稳定下降趋势。 我们认为主要是公司自产比例下降,新品研发费用降低所致。但公司接下来空气炸锅或加大 新品研发力度,预计公司研发费用率将小幅上升。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

- 为什么移动硬盘复制文件慢(高速存储器了解下)

- 怎样将软件移动到储存卡上(S10如何将应用程序存储在SD卡)

- 怎么用平底锅做肉馅烧饼(一擀一卷一焖)

- qq邮箱登录入口在哪里(如何使用QQ邮箱『在线文档』功能)

- 白蘑菇和韭菜怎么炒(特色家常小炒)

- 秉公执法一般用来形容哪些人(秉公执法)

- 花园宝宝晚安台词完整版(唔西迪西之歌歌词来源)

- 羊的简笔画怎么画最简单的(一起绘画吧)

- 发明专利转让步骤(专利转让应该怎么操作)

- lol解说声音怎么关闭(杭州亚运会LPL集训名单公布)

- 蓝牙耳机双耳配对(Q29双蓝牙耳机体验)

- 五岳哪个山最美(五岳独尊山东泰山)

- 水培营养液的配制方法(如何配制营养液)

- 基础代谢率什么时候测最好(基础代谢定义及测量)

- 红魔mars小窗口模式(红魔)

- excel如何消除数据中的空格(Excel中如何快速删除数据中的空格)

- 如何把两个硬盘分区合并为一个(超详细的分区合并教程)

- 塔尔寺青海湖一日游(遇上最美的你)