长城保险爱相随怎么收益(6款终身增额寿险产品测评)

网上一看,终身增额寿险的测评对比文章少之又少,能找到的唯一一篇也被作者删掉了。

但是,网络空间那么大,没许只是我还没找到而已,但是,肯定要比重疾类保障类的产品测评要少的多!

终身增额寿险产品其实是在这两三年时间里才开始走进广大寿险同行和消费者的视野。

它在最开始的时候是由一家源于台湾,主打退休与财富管理的保险经纪公司带来大陆,随着这种新型产品的销售一片走红,各大保险公司纷纷开始研发该类产品,呈现多点开花之势…

那什么是终身增额寿险?终身增额寿险和传统保险有哪些区别?优势在哪里?我将结合我学习和市场的经验,以6个市场主打终身增额寿险作一个对比测评让你一探究竟!

一、什么是终身增额寿险?

之前我提到,寿险分两种,一种是定期寿险,另外一种是终身寿险。

而终身增额寿险,则是终身寿险的一种新型的产品形态。

看字面很好理解,终身增额寿险就是一辈子都在增加保额的寿险。

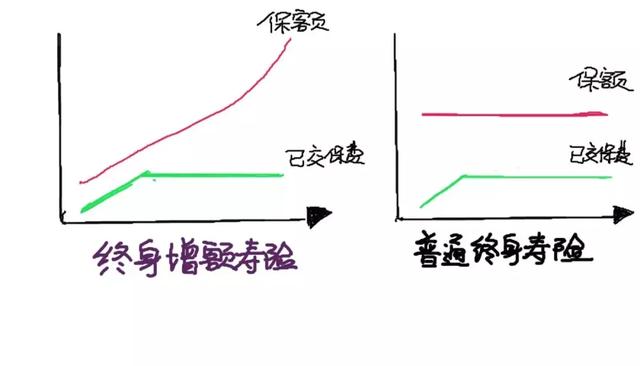

二、和传统寿险有哪些区别?

我们首先看终身增额寿险和终身寿险的区别,我们看图:

终身寿险就是你交了保费之后,保额就固定在那里了,比如你投保了2万保费,保你100万,那就一辈子都是保100万;

而终身增额寿险虽然在你刚投保的时候保额没有传统寿险杠杆那么大,但保额会以固定的复利随着时间不断变大,后期效果相当惊人。

三、优势是什么?

终身增额寿险既是寿险里的重要一种类型,本质“姓保”;也是作为教育基金计划、养老金计划、资产保全、税务筹划等理财规划重要配置组成部分。

所以我认为它就是保险理财规划的“万金油”。

何以见得?

1. 获利确定。保额的增长以每年3%-3.5%的复利增长,是写在合同上面的;保单的现金价值表已经清清楚楚、明明白白地写在和合同上面,换句话来说,你的保单在未来可变现多少已经写清楚了。

2. 使用方便。只要交费期满,基本上现金价值已经高于你当时所交的保费,而你可以根据自己的需要,透过减少保额来领取里面“多出来”的现金价值,用作比如说你的养老金、教育金等用途。现有些公司已经可以透过手机操作进行领取,比较方便。

3. 使用灵活。终身增额寿险对比年金险最大的优势就是:终身增额寿险让你掌控的是现金价值,你可以透过减保灵活地决定领取多少;而年金险在2017年保监会134号文后,你领取最多不能超过已交保费的20%。

4. 个性化功能强大。也许你之前看过我的文章就知道,保险除了明显的保险责任(简单说就是你投入保费会有什么样的利益)这项外,还有一些没有那么明显的“隐性福利”。比如说有的险种,可以给非婚生子投保,那是不是满足了一小部分人的需求呢?

四、6个产品对比测评

还有很多的方面也许我没办法一一提到,因为优势确实很多。

终身增额寿险之所以被我称为保险理财的“万金油”,是因为它真的好像孙悟空那样,可以七十二变。

它的产品机制和形态决定了它可以透过我们与客户详细需求分析后,经过筛选后,根据投保人在财富上的需求量身定制。真正帮投保人实现财富安全、财富稳定增长。

理论好像讲太多了,我们还是看实际的产品去理解吧!

不要被密密麻麻的文字和数字吓到,只是为了严谨起见,所以我把同一产品同样保费不同年期以及不同产品同样保费同样年期进行全面比较,方便你找到适合自己年期、适合自己利益、适合自己功能的产品。

1. 天安人寿传家保

这款是刚新出不久的产品。

自带的投保人意外身故和全残豁免,人无我有。并且可以根据需要加费5838元得到50种轻症、105种重疾、全残和身故得豁免保障,在投保人豁免保障的角度看,覆盖面最全。

特色功能方面则不怎么特殊,像一个航空长期意外险,如果遇到航空意外身故或全残,基本保障 基本保额100%。

10年交与20年交的传加保,在缴费期满时现金价值都是居最高,并且在今后不同阶段也是较其他高。

如果不是需要其他特殊的功能,如选择10年期以上保单配置,我认为传家宝是本次测评里性价比最高的一款产品了。

而5年交与3年交,传家保在缴费期满当年的现金价值比保费低较多,比其他产品都要低。

这个见仁见智,但我认为如想做好长期规划,这点无伤大雅,因为保险本来就需要时间,也不差这一两年。

2. 长城人寿爱相随

爱相随没有自带豁免。但加费配置的豁免保费比天安的要高,且保障范围还小了。

且没有减额交清的功能。对于投保人来说,如果中途出现资金问题没法续交时失去了灵活性。

特色功能方面,现金价值可以部分或者全部转化为年金,我认为这个功能实际意义性不大。

因为虽说给客户万一退保时多一个选择机会,但到那时候,现金价值本来就比总交保费多,功能多此一举…更多是想要促成投保人的二次选择意愿。

10年交与20年交的爱永随,在缴费期满后各个阶段现金价值都是低于之前的传家保。

爱永随对比传家保也有自己的优势,就是在选择5年交和3年交的时候,缴费期满当年的现金价值是比传家保高。其中5年交的现金价值是全部当中第一高,3年交则是排在第三。

3. 陆家嘴国泰恒泰一生

恒泰一生可以说是所有产品里最多“花样”了。

不要光看第一项保额复利3%是全场最低,看现金价值表才是最能够说明它的长远利益怎么样。

同样没有自带豁免,要自己加钱。但这里加钱有两种豁免,具体可看图里描述。第二种豁免比较人性化:除了可以豁免剩余各期保费外,还会把剩余每年应缴保费按照3.5%复利计算,计算出总和作为关爱金一次性给到投保人。

举例:小明投保(投保人是小明,被保人是他儿子)20年交10万的恒泰一生,如果小明第三年就发生重疾,然后豁免了。 按照小明每年10万的保费,每年3.5%复利率算,算出这剩余17年总额,一次性赔给小明。

再者,刚提到的“花样多“(个性功能多)才是重点。比如可增加第二投保人;可指定非直系亲属为受益人;身故受益金可给付外币,资产便于海外转移;合同生效满两年后,被保人结婚/生子或每5年的首年生效日可增加基本保额等等。

不同年期的现金价值排第三,属于中等偏高。

总的来说,这款产品会适应较多的特殊情况进行配置,且收益还不错。

4.信泰人寿千万传承C款

千万传承C是今年4月份推出的产品。

无自带豁免,在豁免加费这项性价比较高。加费4740元(19年期,观察期90天)得投保人49种轻症、97种重疾、身故、全残豁免后续保费。

特色功能就是8岁以上被保人可以由爷爷奶奶为其隔代投保;如果经由保险公司相关审核,甚至可以为婚外身子、好朋友互相赠与投保。

现金价值与其他产品比较一般。

5.中意人寿鑫意传承

中意终于又重新推出较长年期的终身增额寿险,可以选20年缴费。

可是在豁免方面明显吃了大亏,既无自带豁免,也不能加费豁免。

在特色功能方面较前者也无特别优势。

现金价值,明显也比其他产品明显低了一截。

所以不管从实际利益上,还是功能机制上都没有什么优势。

6.中意人寿永续我爱尊享版

你会发现,这款产品没有20年期。

这款产品可以另外加费得豁免,但是没有全残豁免。

但是就10年期来说,5年期,3年期来说都比中意另外一款产品得现价要高,仅次于长城。

但是总体上,还不算有太多优势。

如果你有任何保单规划相关问题,敬请留言,我们尽快回复!

微信公众号:保杰事务所

教科书式规划保单。 欢迎关注~

- 华为手机日程提醒在哪里设置(华为手机开启这个功能)

- 抖音上怎么把喜欢的视频全部取消(清空所有全部喜欢方法)

- 五子棋白棋必胜技巧(白棋如何反败为胜)

- 快递员态度极其恶劣怎么解决(投诉最狠的方式是什么)

- 棒棒面配方(「徽县美食」江洛棒棒面)

- 砂仁的功效与作用图片及禁忌(调脾胃、祛寒湿特厉害)

- 去堪培拉大学留学怎么样(这些学院“有颜”又有钱)

- 收条模板的正确写法(最全收条、欠条、借条、领条、请假条、留言条等的正确写法)

- 鳄鱼的眼泪是怎么形成(鳄鱼为什么流眼泪)

- 怎么修改连接网络的名字(教你如何轻松解除限制后随意更改名字)

- 抖音特效教程大全(详细的教程分享)

- 教你三招化解青春期孩子叛逆心理(教你三招)

- 办老年乘车卡(交通老年卡怎么办理)

- 京口瓜洲一水间的瓜洲是指哪里(瓜洲到底是什么样)

- 各类俯卧撑正确姿势(你了解多少)

- 怎样养君子兰才能从根部长小苗(君子兰怎样才能长出小苗)

- 苹果8没有手机铃声(iphone8铃声怎么不响)

- 电子体温计图示使用方法(如何选择和使用)