哪种保险健康险最好(|南财保险测评)

南方财经媒体集团 孙诗卉 上海报道近日《人身保险产品“负面清单”(2022版)》正式出炉,相比2021版新增9条内容,其中第二十二条指出:短期健康保险产品条款中关于不保证续保的表述不符合监管规定,存在较为严重的误导隐患。

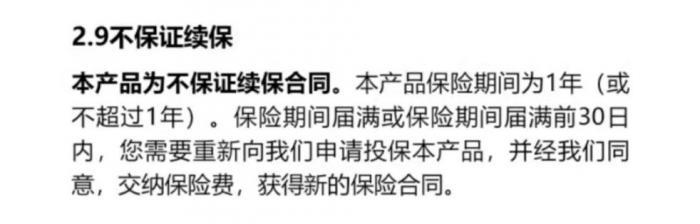

根据相关规定,短期健康保险是为保险期间在一年及一年以下且不含有保证续保条款的健康保险。团体保险业务除外。即前一保险期间届满后,投保人提出续保申请,保险公司不保证一定能够按照约定费率和原条款继续承保。

事实上,早在2021年1月11日,银保监会便下发《关于规范短期健康保险业务有关问题的通知》(下称《通知》)。《通知》明确:保险公司不得在短期健康保险产品条款、宣传材料中使用“自动续保”“承诺续保”“终身限额”等容易与长期健康保险混淆的词句。

那么购买短期健康险需关注哪些内容,如何避免“踩坑”?

本期选取近期上线的3款短期健康险产品:平安健康-e生保2022、众安保险-尊享e生2022、泰康在线-微医保2021升级版,进行详细测评。以下为具体测评结果:

一、平安健康-平安e生保2022

平安e生保互联网医疗2022是一款1年期的百万医疗险,等待期30天,出生满28日-65岁人群可投,承保年龄广。

保障范围包含一般医疗、特疾住院、质子重离子和院外特药等,且提供特需医疗、赴外医疗保障保障较全面。

本款产品包含两个计划,计划一免赔额5000元,计划二免赔额1万元,值得注意的是,本产品特疾医疗和一般医疗共用免赔额,而同类型产品的特/重疾医疗免赔额一般为0,赔付方面有所减分。

保费方面,消费者可选择无等待期,20岁男/女,有社保261元/年,无社保502元/年。相交于等待期30天的选项年高出20-40元,但降低了等待期产生变故的风险。

平安e生保2022保险条款中明确指出本产品不保证续保。购买满期未停售产品需重新申请提交审核,已停售续保新品需满足相应健康告知要求。

二、众安保险-尊享e生2022

尊享e生2022同样为1年期百万医疗险,出生30日-70岁可投保,年龄范围相较于平安e生保进一步扩展。

基础保障方面,除涵盖一般住院、重疾住院、质子重离子、抗癌特药外,还包含未成年人罕见病药及特定机械等服务,保障全面。且特疾住院、抗癌特药、质子重离子均为600万保额,保障力度较大。

除图片中展示的基础保障,尊享e生2022也可选择添加附加险保障。例如,可自由选择附加重疾关爱金(含重疾住院津贴、ICU重症病房住院津贴、重疾津贴)、癌症特别医疗(含癌症赴外医疗、特定药品)等保障。可选责任得到了进一步优化。

增值服务也较为丰富,涵盖医疗垫付、重疾绿通、术后家庭护理、视频问诊、慢病无忧药品等服务。

保费方面,等待期30天,20岁男/女,有社保195元/年,无社保354元/年。结合保费与基本保障看,性价比较高。

尊享e生2022由众安保险承保。数据显示,众安保险风险偿付能力等级为B级。

续保方面,根据保险条款,本产品续保需重新申请。在满足健康告知及续保年龄条件下,经保险公司审核,可重新续保。

三、泰康在线-微医保2021升级版

微医保2021升级版为泰康在线推出的新一代1年期百万医疗险。投保年龄宽松,出生30日-65岁可投保,符合健康告知即可购买。

相对于测评的前两款产品而言,本款产品保障内容较为基础。涵盖住院保障、外购药、质子重离子、抗癌特药等四个方面。特疾住院、抗癌特药、质子重离子同为600万保额。

可选保障较为丰富:可以附加恶性肿瘤海外就医、指定疾病特需医疗等。对于丰富保障内容及就医体验的消费者来说,选择较为灵活。

增值服务包括就医绿通、费用垫付、线上问诊和送药上门等。

保费方面,等待期30天,20岁男/女,有社保88元/年,无社保233元/年。在测评三款产品中保费最低。续保方面,本款产品续保需重新审核,具体条件以投保页面显示为准。

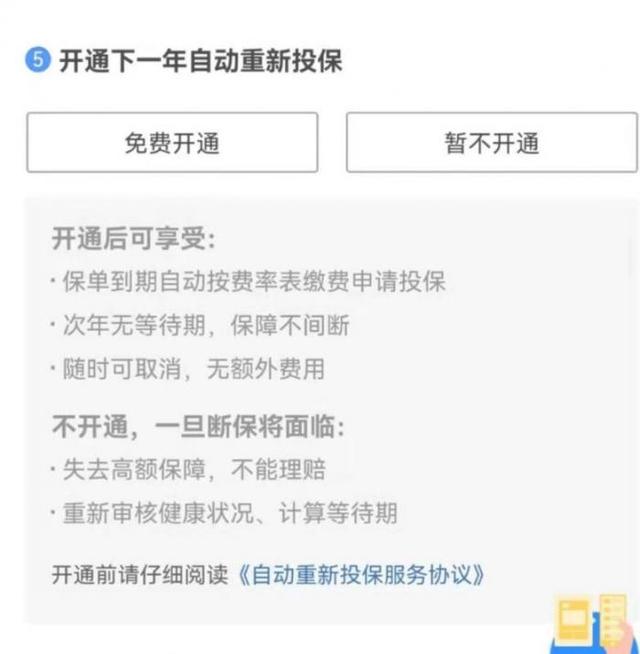

图片来源:微医保2021升级版保险条款

值得注意的是,在线上购买时,消费者可开通下一年“自动重新投保”。但应仔细阅读《协议》,注意本产品为短期健康险,不保证续保。

图片来源:微医保2021升级版投保界面

四、总结

与价格较高、需要长期续缴、投资成分较重的长期健康险相比,短期健康险保费较低、保额较高,部分医疗险保额可达百万,属于杠杆率较高的产品。

从保障内容来看,短期健康险保障大多相似,对一般住院、住院前后门急诊、质子重离子等方面有基础保障。此外,不同的短期健康险会附加自身特色保障项目。如抗癌特药服务、赴外医疗保障、特定机械保障等。因此,消费者投保时可根据自身需求关注相应保障的赔付条件及具体保额,进而做出判断。在基本保障相同情况下,可关注产品的增值服务及可选保障,灵活配保。同时也应注意保险公司风险偿付能力,一定程度上可以降低赔付风险。为保障更加全面,也可搭配重疾险进行双重配保,进一步降低健康风险。

值得注意的是,作为1年期产品,短期健康险存在因停售、调整费率、新产品出台、被保人健康状况变化等不可控因素带来的无法续保风险。同时,短期健康险保费采用自然费率,并非固定不变,而是随年龄递增,到后期可能存在一定的保费压力。

消费者在购买保险时应仔细阅读产品条款,关注产品的保险期间和保险责任及续保要求。

更多内容请下载21财经APP

,

- lol英雄佐伊攻略(从对线到团战)

- 人过70健康长寿的四大注意事项(该如何做才能提高体质、健康长寿)

- 荣耀v10手机显示运动步数(荣耀手机如何在桌面添加显示步数功能)

- 大于2g的文件怎么发送到手机(手机传输文件)

- 呼风唤雨打一数字(概念股是怎样炮制出来的)

- 高德地图新增地址怎么修改(如何进行修改)

- 爱吃豆腐表示什么意思(吃豆腐和占人便宜有何关系)

- 菲律宾的天气怎么样(中使馆提醒游客注意安全)

- 英雄联盟诺手打法(套路诺手中单攻略)

- ps编辑栏怎么参加内容识别填充(一种好玩快速的抠图技巧)

- 电脑电源是啥(组装电脑基础知识之电源)

- 海贼王十大最强人物罗杰(10位神秘强者)

- 史上最坑爹的游戏1到10关(全关卡通关图文攻略)

- 什么茶适合用建盏喝(哪些茶不适合)

- wps表格100个常用技巧格式刷(Excel都没有这些功能)

- 自己的花草树木怎么过冬(3个小妙招)

- 情侣在一起该做什么呢(高质量的“满足”)

- ios12内存变少了怎么办(两招便可轻松解决)