重疾险买哪家公司性价比最高(保障会更好吗)

第750篇产品测评

“这款产品是哪个保险公司的,规模大吗?”很多朋友在购买保险时,都会问这么一个问题,想着如果是大公司承保,能更加安心。

实际上,产品的好坏,跟保险公司的大小没有太大关系,我们买保险,主要还是看产品本身的保障好不好。

不过在很多朋友看来,大公司也有大公司的好处,比如线下分支机构多、服务更便捷等。

今天,我们就来讲一讲大公司的产品,看看它们的性价比如何,是否真值得选择,主要内容如下:

- 什么样的保险公司,才算大公司?

- 大公司的重疾险,哪款值得选?

- 2款重点产品点评

什么样的保险公司,才算大公司?

目前,国内的保险公司有上百家,但大多数人经常听到的,可能只有保险行业的“老七家”,即平安、人保、国寿、太平洋、太平、泰康和新华。

而在不少朋友的观点中,也只有这些公司才称得上大公司。

但实际上,对一家保险公司,银保监会都要求“注册资本不低于2亿”,这在很多行业都属于大公司的资本规模了。

所以在保险行业,“大”只是相对的,一般来说,我们会主要关注“保费规模”“经营区域”这两项数据:

- 保费规模大:说明保险公司业务量大,客户相对较多。

- 经营区域广:说明保险公司的业务覆盖范围广,线下服务也更方便。

下面我们就来看看,2021年国内保险公司的保费规模排名,以及它们的经营区域数量:

人保寿险2021年年报系统维护,暂时无法查看年报

可以看到,前15名中,“老七家”除了人保是因为系统维护而未上榜外,其余6家占据了前6名,确实是当之无愧的大公司。

参考过往数据,人保一般都会在前10名内。

除此以外,像阳光人寿、中邮人寿保费规模也不小,且经营区域有二三十个,也可以称得上“大公司”了。

那么如果要从这些大公司中买重疾险,谁家的更好?

我们综合保费规模和经营区域两个指标,并结合市场热度,对这些大公司的重疾险筛选对比了一遍,最终选出5款产品,下面就一来起看看。

大公司的重疾险,哪款值得选?

我们筛选出来的5款产品中,有2款互联网重疾险,3款线下重疾险,在对比保障的同时,也能让大家看到互联网产品与线下产品的区别:

可以看到,大公司的产品,多数只能保终身、带身故,更适合预算充足的朋友选择。至于哪款更值得选,我们直接说结论:

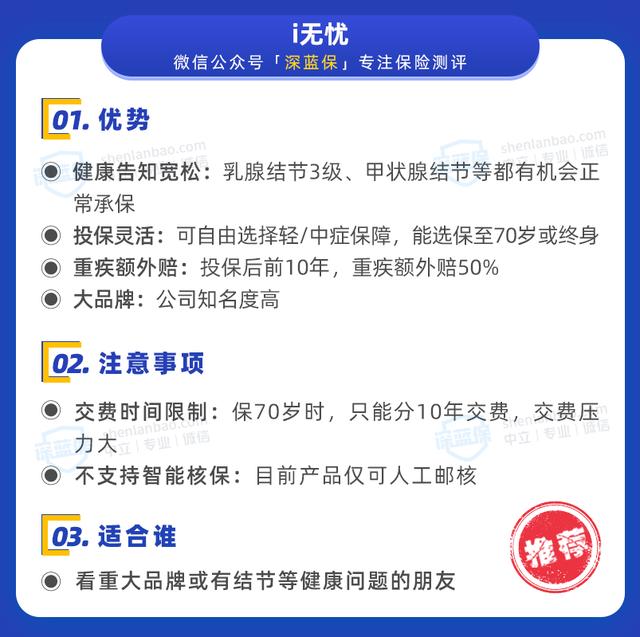

- 如果看重性价比:优先选择人保i无忧(附加轻中症保障),价格相对便宜,保障全面,前10年重疾额外赔50%,性价比很不错。

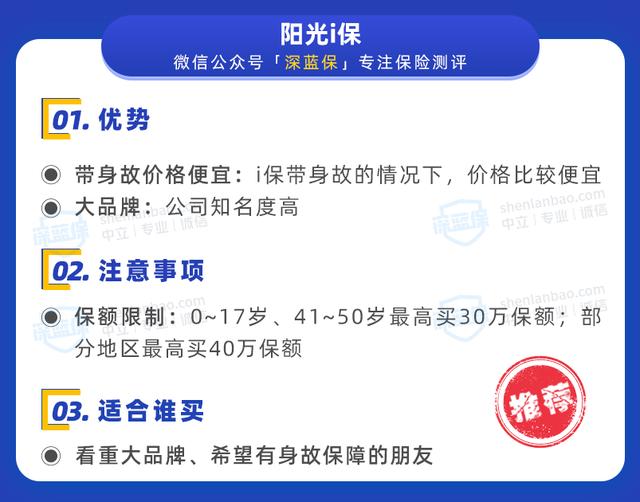

- 如果想要身故保障:可以选择阳光i保,自带身故保障的同时,价格还不贵。

其中i无忧健康告知比较宽松,像乳腺结节、甲状腺结节、乙肝等疾病,符合要求都有机会承保。

另外3款产品,虽然保障也算全面,但价格会比较贵,性价比没那么高,更建议大家作为备选。

而除了保费规模、经营区域外,像“背后股东”“发展历史”等,也可以作为判断保险公司大小的因素,例如同方全球人寿和招商仁和人寿。

前者是中外合资公司,大股东是荷兰最大的人寿保险集团。后者的前身是1875年创立的仁和保险,有上百年的历史。

它们的保费规模虽然排名不高,但本身也在大公司行列,推出的重疾险也都不错,例如凡尔赛PLUS和疾走豹1号:

- 同方全球人寿凡尔赛PLUS:产品保障很全面,重疾和轻中症都有额外赔。这款产品的健康告知比较宽松,像肺结节、大三阳、高血压、抑郁症、癫痫等疾病,都有机会投保。

- 招商仁和人寿疾走豹1号:终身都有额外赔,重疾60岁前额外赔80%,60岁后额外赔35%,价格也便宜。

如果想详细了解以上产品,或者想知道自己的健康情况能否正常投保以上产品,可以评论或私信我,预约1对1咨询,会有专业的规划师提供产品讲解、投保协助等服务。

总的来说,大公司也有高性价比的产品,只要预算充足,选择大公司产品也是没有问题的,下面我们就来重点分析一下前面推荐的人保i无忧和阳光i保两款产品。

2款重点产品点评

i无忧和i保两款产品,是大公司产品中性价比较高的,我们给大家详细分析一下:

1、人保i无忧

i无忧是目前热度比较高的大公司互联网产品,性价比还不错:

i无忧本身只有重疾保障,轻、中症保障需要自己附加。

虽然附加轻中症后价格会贵一点,但我们还是建议大家选上,这样保障更全面一些。

值得一提的是,它的健康告知比较宽松,没有询问检查异常的情况,像比较容易被其他重疾险除外或拒保的乳腺结节3级、甲状腺结节、乙肝等疾病,也都有机会正常承保。

不过这款产品的健康告知将要调整,调整后整体会变得严格一些,有需求的朋友可以早点入手。

另外,我们帮大家看了一下,它对高发轻中症的覆盖程度,缺少了慢性肾功能衰竭一项,还算全面。

总的来说,i无忧比起其他大公司产品,性价比较突出,值得优先考虑。

2、阳光i保

阳光i保属于阳光人寿的招牌重疾险之一,它的优势与注意事项如下:

阳光i保还有一项保障,就是少儿特疾额外赔——18岁前,20种少儿特疾可以额外赔50%。如果想给孩子买一份保终身、带身故的大公司产品,也可以考虑它。

它最大的优势,还是带身故价格便宜,50万保额保终身,分30年交,30岁男性买,一年8620元,比其他大公司产品便宜几千块。

不过需要注意,身故保障与重疾保障只能赔一项,即如果重疾理赔成功,那么身故保障也就失效了。

答疑解惑

讲完大公司的产品,对于大家比较关注的关于“大小公司”的两个常见问题,我们也来解答一下:

Q1:大公司的产品,为什么都比较贵?

保险产品的定价,除了产品本身的保障成本外,还将保险公司的运营成本也计算在内了。

大公司规模大,运营成本也会更高,例如线下分支机构多,房租、水电、人力等成本也就会比较高。

所以保险精算师在给产品定价时,会把这些成本考虑上,产品价格就变得比较贵。

Q2:保险公司,会破产吗?

无论保险公司的规模大还是小,都有严格的行业规范,受银保监会监督,破产的概率是很低的。

如果保险公司出现经营问题或者破产风险,银保监会将介入,通过“责令调整业务结构”“限制股东分红”等方式来改善保险公司的经济情况。

如果有更严重的经营问题,银保监会则会亲自接管,真到了破产的地步,也会做出应对,比如将保单转给其他保险公司、进行资金补偿等。

所以,无论是大公司还是小公司,都不用担心“破产”问题,我们的保单,也都会有所保障。

写在最后

保险的本质,是抵御疾病、意外等情况所带来的的经济风险。

在挑选产品时,有人喜欢大品牌,有人看重性价比,这都没有问题,关键是要适合自己,让保险真正发挥作用。

关注深蓝保,私信回复【福利】,可免费领取:

《社保手册》《医保攻略》《保险方案》《防坑攻略》等超级干货资料。

帮助大家「认识保险、买对保险」是深蓝保的初衷,如果你有任何保险问题尽管私信我,我将用从业5年的经验给您合适的建议;

通过深蓝保投保的粉丝,一旦出险,我们将全程协助理赔。

,

- 云南虫谷讲述的是什么(云南虫谷讲的是什么)

- 一分钟看懂蝴蝶效应(你读懂了吗)

- 怎么查询工行网银支付限额(工商银行怎么查看每日限额)

- 红色大衣内搭什么颜色好看(内搭什么才好看)

- 论文的好处(我们为什么要写论文)

- excel提供的筛选功能包括自动筛选(排序和筛选)

- 户口性质11是什么意思(也不读“埃克斯”)

- photoshop处理图片模糊(一个PS技巧)

- vivo手机如何锁屏设置(打开后能省不少事)

- 全国公交一卡通怎么办理武汉(刷遍两百余座城)

- 花呗逾期还不上有什么后果(确实无力偿还)

- 科鲁兹aqs是什么意思车上的(5”)

- 褐色和咖啡色的区别图(洋气又高级)

- 文字上加横线生成器(一横线生成器)

- 省考公务员报考策略(你真的掌握了吗)

- 地铁站台设置黄色安全线的原因(为什么地铁站要设置安全线)

- 扯面怎么做好吃又劲道(简单的一拉一扯)

- 你觉得最重要的职业能力有哪些(比专业更重要的几项职业技能)